Состояние Интернета вещей: ожидается ускоренный рост рынка в 2025 году после вялого 2024 года

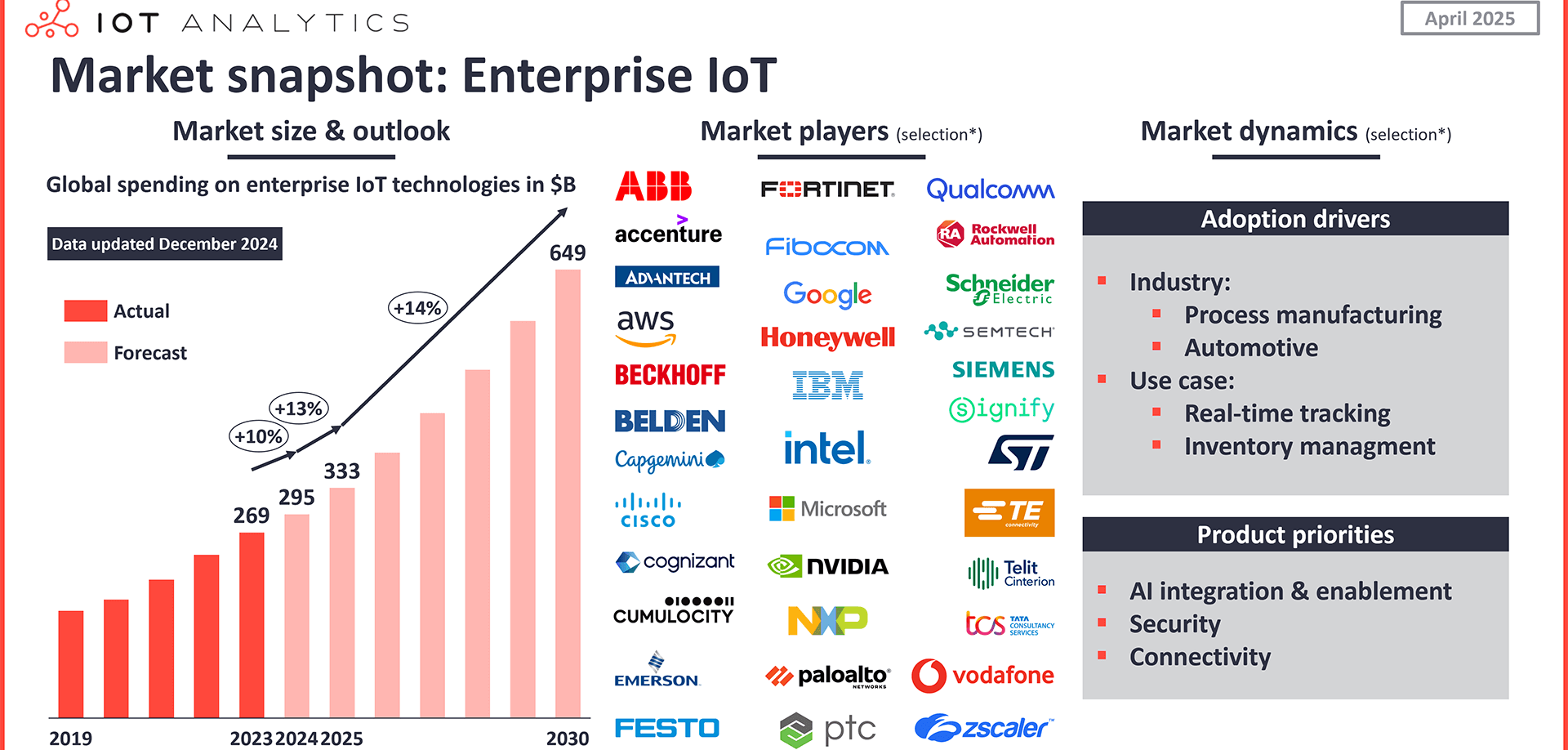

Рост корпоративных расходов на Интернет вещей на многолетнем минимуме. Согласно отчету IoT Analytics «Состояние Интернета вещей весной 2025 года», в 2024 году корпоративные расходы на Интернет вещей выросли на 10%, что является самым низким показателем роста рынка, который IoT Analytics наблюдала с 2014 года, когда начала изучать рынки Интернета вещей. Это замедление произошло на фоне макроэкономической неопределенности, которая привела к сокращению корпоративных инвестиций в 2024 году, особенно в производственном секторе, где широко используется Интернет вещей, и в Европе. Сильнее всего пострадали сегменты аппаратного обеспечения (включая промышленную автоматизацию и отдельные подсегменты полупроводников), особенно сегмент контроллеров и шлюзов, в котором в 2024 году расходы сократились на 8%.

Программное обеспечение для Интернета вещей и услуги подключения к сети продолжали активно развиваться. Отчет показывает, что не все так сильно пострадали от этого замедления. Программное обеспечение для Интернета вещей, в частности инфраструктура как услуга (IaaS), поддерживающая развертывание Интернета вещей, и программное обеспечение как услуга (SaaS), поддерживающее развертывание Интернета вещей, оставались устойчивыми, демонстрируя рост расходов предприятий на 22% и 21% в годовом исчислении соответственно. Что касается инвестиций, то из 20 крупнейших инвестиций в стартапы, связанные с Интернетом вещей, во второй половине 2024 года 45% инвестиций были связаны с программным обеспечением. В то же время услуги Интернета вещей, связанные с беспроводным подключением, росли немного быстрее: с 17,3% в 2023 году до 17,7% в 2024 году.

В 2025 году ожидается ускорение роста рынка корпоративного Интернета вещей. Начиная с этого года прогнозируется ускорение роста рынка корпоративного Интернета вещей, который будет расти в среднем на 14% в год до 2030 года. Драйвером этого восстановления станут расходы на SaaS и IaaS, связанные с Интернетом вещей, которые, по прогнозам, будут расти в среднем более чем на 20% в год до конца десятилетия. Ожидается, что рынок аппаратного обеспечения также будет расти ускоренными темпами, а среднегодовой темп роста контроллеров и шлюзов составит 4,5% до 2030 года. Однако в некоторых сегментах аппаратного обеспечения и полупроводников (например, на стыке Интернета вещей и искусственного интеллекта) ожидается гораздо более высокий темп роста.

Области роста рынка Интернета вещей и что его тормозит

Отрасли, лидирующие по росту Интернета вещей

Промышленные предприятия и автомобилестроение будут лидировать по внедрению IoT.

Промышленные предприятия (например, нефтегазовые и химические) и автомобилестроение остаются одними из самых быстрорастущих секторов в сфере IoT. В последние годы в инфраструктурном и энергетическом секторах также наблюдается значительное внедрение IoT, обусловленное усилением контроля за энергопотреблением и усилиями по обеспечению устойчивого развития. Контроль за энергопотреблением был одним из наиболее распространенных вариантов использования IoT в 2024 году, демонстрируя рост внедрения благодаря инициативам по обеспечению устойчивого развития в различных отраслях и регионах, включая интеллектуальные сети и интеграцию возобновляемых источников энергии.

Отслеживание в реальном времени и управление запасами получили наибольшее распространение.

Отслеживание в реальном времени и управление запасами получили наибольшее распространение.

По состоянию на лето 2024 года 54% компаний либо внедряют, либо уже внедрили проекты, связанные с отслеживанием в реальном времени и управлением запасами в своих организациях, согласно исследованию IoT Analytics, посвященному внедрению сценариев использования IoT. Эта доля выросла на 35 процентных пунктов по сравнению с 2021 годом из-за необходимости оптимизировать прозрачность цепочки поставок и прогнозировать логистику.

Динамика регионального рынка

Индия становится крупным центром развития Интернета вещей.

В 2024 году расходы предприятий на Интернет вещей в Индии выросли на 14% в годовом исчислении благодаря инициативам по созданию «умных» городов и промышленной автоматизации. Одной из таких инициатив является текущий амбициозный проект Индии по установке 250 миллионов интеллектуальных электросчётчиков по всей стране к концу 2025 года.

Регулирование и экономические проблемы влияют на рост Интернета вещей в Европе.

Регулирование и экономические проблемы влияют на рост Интернета вещей в Европе.

Внедрение Интернета вещей в Европе начинает зависеть от появления ряда строгих нормативных актов, таких как Закон ЕС о данных и Закон о киберустойчивости,* что делает соблюдение требований как стимулом для внедрения Интернета вещей для некоторых компаний, но в то же время становится проблемой и источником неопределённости для других компаний, работающих в сфере Интернета вещей.

Рекомендации аналитиков и их взгляд на состояние Интернета вещей

Прогнозируемый среднегодовой темп роста в 14% до 2030 года, особенно в таких сегментах программного обеспечения, как SaaS и IaaS, свидетельствует о структурном сдвиге в технологическом стеке Интернета вещей, переходе от традиционных решений с большим количеством аппаратного обеспечения к более облачным, ориентированным на программное обеспечение (или даже программно-определяемым) предложениям. ИИ, вероятно, станет центральным элементом этой трансформации, при этом некоторые рабочие нагрузки ИИ будут всё чаще выполняться локально (на периферии).

Рынок аппаратного обеспечения восстановится. Несмотря на то, что в 2024 году рынок аппаратного обеспечения замедлился, есть признаки того, что в 2025 году контроллеры и шлюзы могут восстановиться. Это потенциальное восстановление, скорее всего, будет постепенным, и, согласно прогнозам, среднегодовой темп роста составит 4,5% до 2030 года. Спрос на эти компоненты отчасти можно объяснить ростом производственной активности (например, в 2025 году индекс PMI в мировой обрабатывающей промышленности вырос, а в марте 2025 года он находился на территории роста и составлял 50,3), а также развитием «Индустрии 4.0», подключённых и программно-определяемых транспортных средств и периферийных вычислений.